储能:碳中和的稳定器,迎风而起

储能:碳中和的稳定器

“碳中和”:基于能源清洁化与能源独立的最优解。从全球范围来看,“碳中和”已

成为人类共识,各主要国家以立法、宣告等不同形式确立了碳中和目标,2020 年我国亦

制定了 2030“碳达峰”和 2060“碳中和”的战略,目标宏伟而紧迫。从中国自身的角度

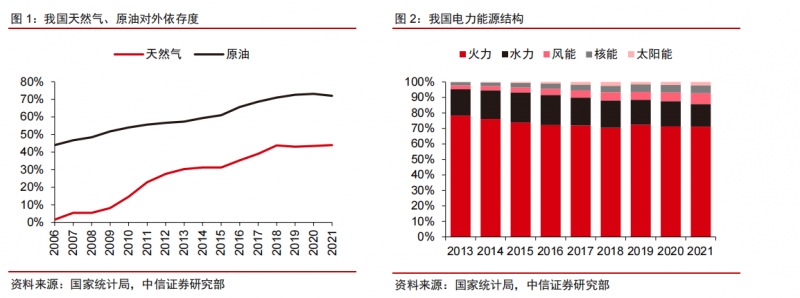

审视,“富煤、贫油、少气”是我国最为显著的能源禀赋特征,煤炭资源丰富,但碳排放

较高,到 2021 年仍有 71%的电力由火力发电供应;天然气等能源较为清洁,但对外依存

度高,到 2021 年天然气对外依存度高达 44%。在“碳中和”和能源独立自主要求的双重

考验下,我国必须探索出一条以电气终端化为目标,综合调配风能、光伏、水力、核能等

清洁能源有条件替代高碳能源的“碳中和”之路。

表 1:部分国家碳中和目标及新能源装机目标

主要国家

碳中和目标

2030 年风光装机目标(不完全统计)

中国

2030 年碳达峰,2060 年碳中和

风光总装机 1200GW

美国

2035 年无碳发电,2050 年碳中和

光伏 550GW+海上风电 30GW

德国

2045 年碳中和

光伏 200GW+海上风电 30GW

日本

2050 年碳中和

光伏 108GW+海上风电 10GW

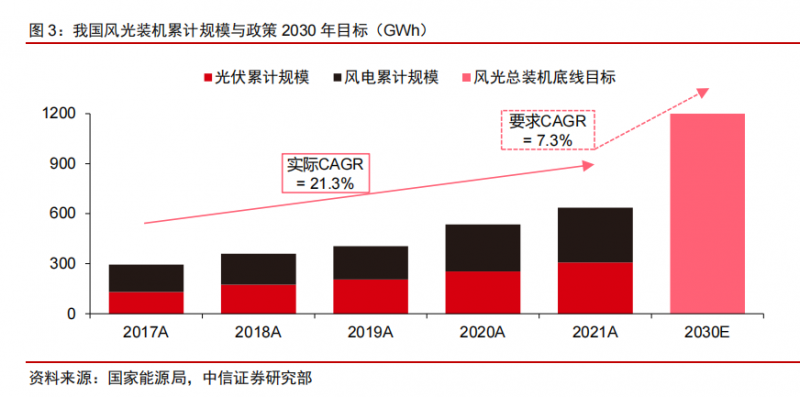

“风光”是清洁能源中增量空间大、安全性高、经济性好的发展路线。我国是全球风

光产业的主要推动国家,尤其是最近两年伴随风光成本的下降,行业逐渐进入到市场化经

济性推动阶段,产业开始快速、健康发展。2021 年,虽然光伏上游成本不断上行,但全

年我国光伏装机量仍达 52.97GW,同比+7.8%;全年风电装机量达 47.57GW,同比 2020

年-40.9%,但同比 2019 年+183.3%。而中长期来看,根据国家能源局发布的《关于 2021

年风电、光伏发电开发建设有关事项的通知》,到2025年风光发电量占比将提升至16.5%,

2030 年全国风光装机规模将超 1200GW。我们预计到 2030 年,国内非化石能源消费占比

将达到 26%左右。

储能将成为风光高增的必然选择。风光等清洁能源在发电出力份额中的提升,对现有

电力供需体系提出了新的要求。

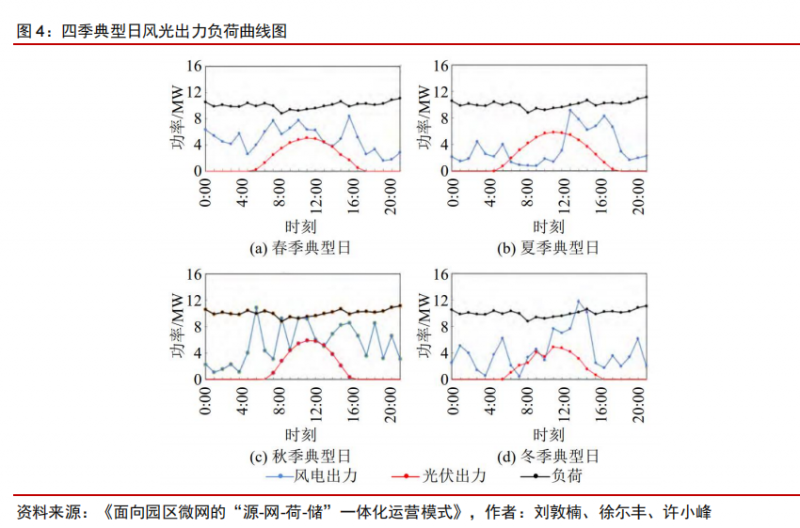

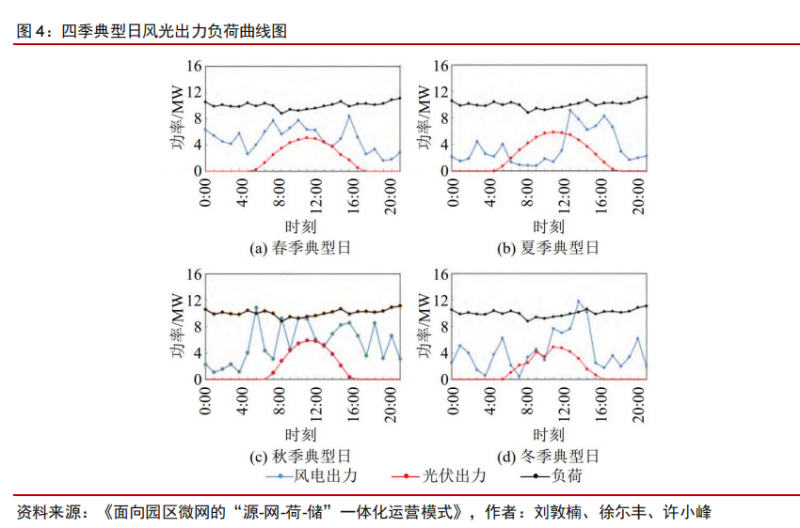

1. 在发电侧,风光出力波动性大造成供给不稳定。可再生能源直接受自然条件制约,

相比化石能源、核能等,风光产出受光照、风力大小等多个自然气候因素影响,

在不同年份、季节、日内均不稳定。考察典型的日内风光出力曲线,光伏功率曲

线呈倒 U 型,于正午达到峰值;风电功率曲线呈随机波动趋势。为匹配电网负荷

规划,长期以来存在着弃风弃光现象,为了减少风光发电的能量浪费,最大限度

实现风光发电利用率,储能成为风光并网的必选项。

2. 在电网侧,对负荷、电压和功率调节的需求早已有之,在储能参与之前多通过发

电机组的自调节,但这种自调节已难以满足风光并网的新增需求。储能参与调峰,

可以实现电力供给侧的削峰填谷,维护电网负荷稳定;储能参与调频,调节效果

优于传统机组,更好地维持电力系统的短时负荷平衡。

3. 在用户侧,由于电力供需错配是长期存在的现实问题,电力供给侧的调配不能完

全适应电力需求,所以用户侧的需求平滑也是缓解错配的重要方式。首先,为引

导电力需求平滑,部分地区的电价峰谷价差出现一定套利空间,用户侧的配置储

能具有经济激励与正外部性。其次,为实现用电经济性与稳定性,用户侧的分布

式光伏配储、储能备电等也为电网供电这一主要方式提供了重要补充。

不同发电方式对比

电化学储能:最具应用潜力的储能方案

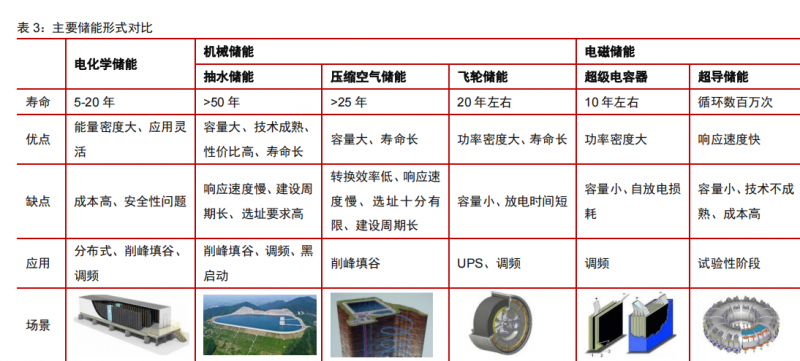

储能技术路线多样,机械储能技术成熟,电化学储能潜力最大。从技术路径上看,储

能行业分为电化学储能、机械储能、电磁储能三大类型,另外还有储氢、储热等尚不成熟

的技术,没有形成产业规模。

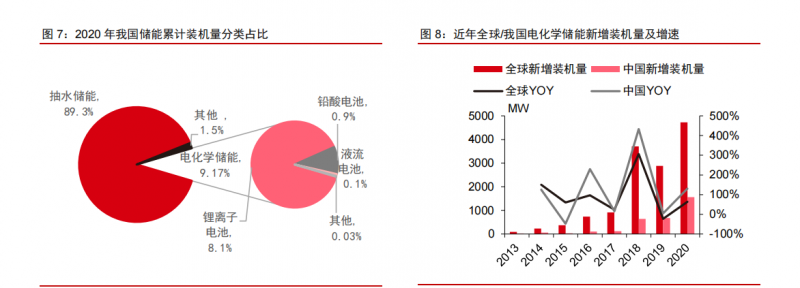

1. 机械储能。机械储能中应用最广、技术最成熟的是抽水储能。根据 CNESA,我

国 2020 年抽水储能累计装机占总储能装机的 89.3%。但是抽水储能对地形、岩

层、水文等自然环境要求较高,选址苛刻,并且建设周期长。压缩空气储能技术

也较成熟,在美国、澳大利亚等地有大规模应用,但因为选址十分有限,同时响

应速度较慢,故在我国还没有大规模应用。飞轮储能具有持续时间段、容量小等

特点,在 UPS、调频系统等方面有专门应用。

2. 电磁储能。电磁储能更适用于放电时间短、响应速度快的功率型储能。其中超级

电容器储能可以与其他储能联合使用,用于调频。超导储能响应速度极快,适用

于特定领域,尚处于实验性阶段。

3. 电化学储能。2021 年以来,配套存量集中式风光发电站的相关储能政策频繁出台,

考虑自然环境和响应速度、长期经济性等,电化学储能逐渐成为主要解决方案。

细分来看,磷酸铁锂短期性价比更佳,钠电池也有望长期占据一定份额。 电化学储能:产业链拆解

基于上述分析,我们认为电化学储能未来增长潜力最佳,因此下面重点探讨电化学储

能行业。

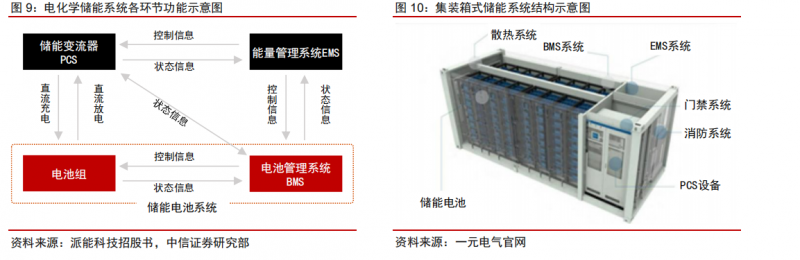

电化学储能产业链分为上游设备商、中游集成商、下游应用端三部分。上游设备包括

电池组、储能变流器(PCS)、电池管理系统(BMS)、能量管理系统(EMS)、热管理

和其他设备等,多数从业者为其他相近领域延伸而来;中游环节核心为系统集成+EPC;

下游主要分为发电端、电网端、户用/商用端、通信四大场景。储能产业链多数企业参与其

中 1-2 个细分领域,少数企业从电池到系统集成甚至 EPC 环节全参与。

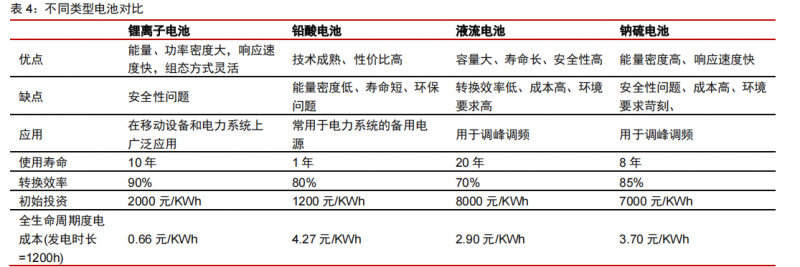

具体来看:1.电池组是储能系统最主要的构成部分。不同技术路线的电池使用材料不

同,在能量密度、功率密度、成本等方面各有差异,所适用的领域也各不相同。根据 NEC

的测算,从全生命周期的角度看,锂离子电池、铅酸电池与液流电池的前期投资成本不相

上下,但考虑到后期维护,锂离子电池显现出明显的成本优势。目前钠硫电池尚未形成成

熟的产业链,但其有望成为成本较低的技术种类。2.电池管理系统(BMS)主要负责电池

的监测、评估、保护以及均衡等。3.能量管理系统(EMS)负责系统整体的数据采集、网

络监控和能量调度等。4.储能变流器(PCS)可以控制储能电池组的充电和放电过程,进

行交直流的变换。5.系统集成商提供集合了电池组、BMS、EMS、PCS,并根据发电厂、

工商业、家庭等不同场景设计不同的一体化解决方案。工程总承包商(EPC)对具体储能

项目的设计、采购、施工、试运行等进行承包落地。

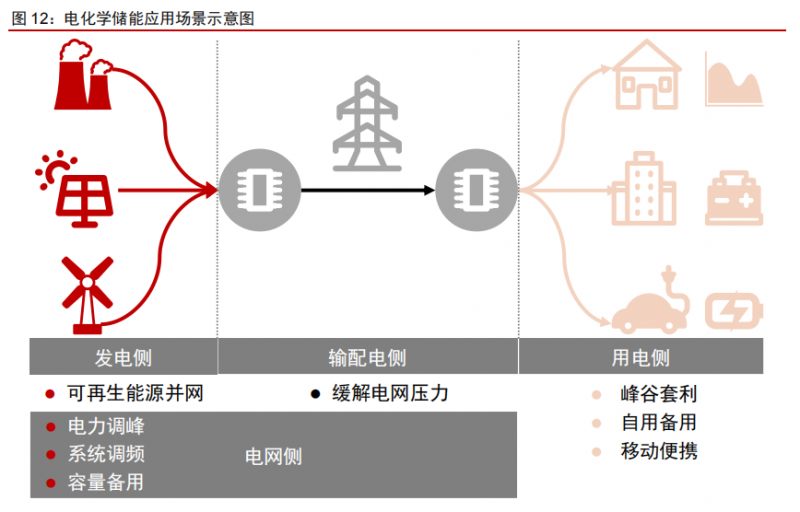

应用场景:聚焦三大细分领域

应用场景主要分为发电侧、电网侧、用户侧三大类,辅助服务、便携式储能等细分领

域蓄势待发。

发电侧:集中式可再生能源并网产生平滑发电出力功率、减少弃风弃光的需求。风光

电站配置储能后基于电站出力预测和储能放电调度,可对间歇性、波动性的可再生能源发

电出力进行平滑控制,满足并网需求,以此提高可再生能源利用率。

电网侧:电能的不稳定性产生电力调峰、系统调频和其他辅助运行需求。在电源系统

内,电负荷波动、频率变化会造成发电效率下降,通过储能的方式可以实现电负荷的削峰

填谷以及频率的快速灵活调节。在输配电系统内,针对突发的线路阻塞、负荷增加等问题,

可以通过储能辅助动态运行,实现机动电能储存,保障电能质量与系统安全稳定运行

用户侧:终端用户的峰谷套利、自用备用、移动便携等多种需求催生多种储能应用。

在实施峰谷电价的市场中,通过低电价时给储能系统充电、高电价时给储能系统放电,实

现峰谷电价差套利。对于安装光伏的家庭和工商业用户,配置储能可以更好地利用光伏电

力,降低用电成本。对于耗电量较大的工业终端,配置储能可以调节峰谷、应对备用。移

动便携式储能属于利基市场,与常规手机充电宝差异在于电量、体积、重量更大,更适合

户外出行时提供持续大功率电源使用,主要用于户外活动、应急备灾等,市场空间较大。