动力煤:需求季节性回落,远期仍存支撑

回顾春节前后,强劲的保供政策推动生产持续增量,但进口煤的缩减对煤 炭供应造成压力,稳增长的总基调下,制造业能源需求补库强劲,工业用煤集 中释放,带来供需节奏错配。同时,今年一季度,政策对煤价的调控也一直持 续,无论是修订长协价格,限制市场煤价,抑或是供应端的生产保障,市场与政策的博弈在紧平衡的基本面中愈发凸显,煤价也依此高位震荡。

(一)保供政策延续,供应维持增长

1)保供重要且持续,供应增量可期

保供政策在新的一年里仍然重要。当煤炭仍在去产能的长期压力下,经济 复苏和出口红利使得煤炭去年供需缺口扩大,从而经历了 2021 年煤炭不平凡的 一年。放眼海外,全球能源紧张的格局与日俱增,同时一些能源转型走在前列 的发达国家,在基本面紧缺和地缘政治摩擦的影响中,能源供应瓶颈问题出现, 进而影响社会生产和经济增长,因此“能源的饭碗必须端在自己的手里”目标 意义深远。煤炭作为我国资源禀赋最丰富的能源品种,预期在新能源替代及制 造业生产技术变革尚未充分且稳定释放时,仍是社会能耗的基础,因此保供持 续十分重要。今年能耗双控政策面临纠偏,煤炭开采及使用带来二氧化碳排放量的增加约束或将边际缓解,确保保供政策的优先发力。

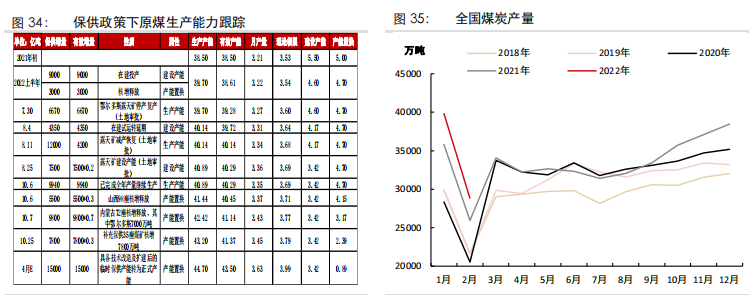

保供发力下国内原煤产量大幅增加。据国家统计局数据,2022年1-2月份, 全国原煤累计产量 68660 万吨,同比 2021 年大幅增长 10.8%,同比增量 6900 万 吨,主要原因 2021 年四季度保供政策持续发力,去年 12 月动力煤日产量已经高 达 1241 万吨,今年在稳增长目标和出口韧性依旧的条件下,煤炭需求基数高位, 保供政策将继续执行。

保供发力下国内原煤产量大幅增加。据国家统计局数据,2022年1-2月份, 全国原煤累计产量 68660 万吨,同比 2021 年大幅增长 10.8%,同比增量 6900 万 吨,主要原因 2021 年四季度保供政策持续发力,去年 12 月动力煤日产量已经高 达 1241 万吨,今年在稳增长目标和出口韧性依旧的条件下,煤炭需求基数高位, 保供政策将继续执行。

国内有效产能有望维持高位。去年执行至今的保供政策主要分为 3 个部分, 即原有产能的稳定生产、永久性核增产能的释放、保供期临时产能额度的使用。 目前已经将国内煤炭有效产能提升至 43 亿吨左右,环比去年三季度末有效产能 增加近 3 亿吨。同时在全球能源紧张的背景下,我国能源自主的必要性增强,3 月 10 日,国家“煤电油气运”会议中指出,采取综合措施增加 3 亿吨的有效产 能,其中投资技改项目增加 1.5 亿吨,停工停产的煤矿、露天煤矿增加 1.5 亿 吨,叠加以上产能再增长目标,预计中长期内煤炭生产供应水平将会维持高位, 助推煤炭市场供应持续增加,对市场煤价产生向下压力。

2)内外价差倒挂,进口预期减量

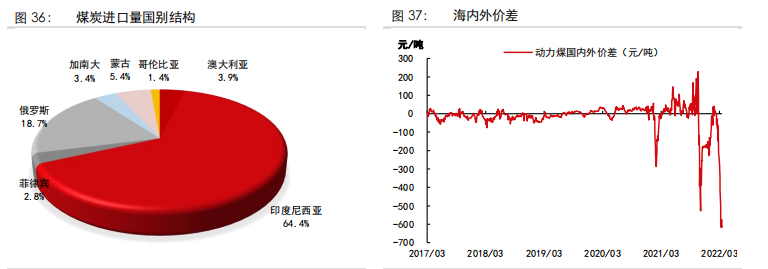

2021 年全国煤炭进口量大幅增长。进口煤是煤炭供给的另一重要补充。2021 年煤炭保供政策,推动了沿海关口通关放松的力度,使得 2021 年全国煤炭进口量高达 32322 万吨,同比增长 6.6%,其中 12 月单月煤炭进口 3095 万吨。同时,历年 11 月至第二年 1 月是传统的冬天供暖用煤旺季,煤炭进口根据需求季节性的变化也呈现一定全年季节性规律均匀分布的特点,从而使得全年海运煤补充有效稳定,达到保供稳价的作用。

进口煤源出现结构性分化,推升高卡煤价格。分国别进口结构变化导致的进口煤源的结构分化,是进口影响供应端的另一方面。由于澳洲煤通关数量的大幅减少,沿海优质动力煤货源减量明显,国内在保供下虽然产量增幅显著,但高卡优质煤的补充仍需要时间,这也是近一年来,非电煤需求下游对优质煤的短期集中需求释放,带来从产地到港口煤价上涨的主要原因。

全球煤炭供应紧缩下,进口煤预期有所减量。从全球煤炭供需格局看,元旦后印尼煤出口禁令,显示印尼本国煤炭供应不足,也是全球能源紧缺现状的缩影。印尼煤出口禁令出台后,纽卡斯尔煤价大涨,其对标的是澳煤 6500K,恰好是印尼最重要的出口国日本、韩国的替代品种,且近日印尼继续有消息称 4 月和 8 月或将继续颁布煤炭出口禁令,届时我国进口量或将继续受影响。2022 年1-2 月在印尼煤出口禁令等影响下,我国累计进口煤炭 3539 万吨,同比-14%。同时,地缘政治博弈也在持续发酵,俄煤出口扰动频繁,一些俄煤主要进口国 可能将转港采购印尼煤、澳煤等,加剧全球煤炭资源紧张,叠加国内煤价调控的影响,海内外价差倒挂严重,贸易商在利润驱动下,进口煤预期有所减量。

(二)需求传统淡季,基数预期高位

1)稳增长背景下,能耗需求高位

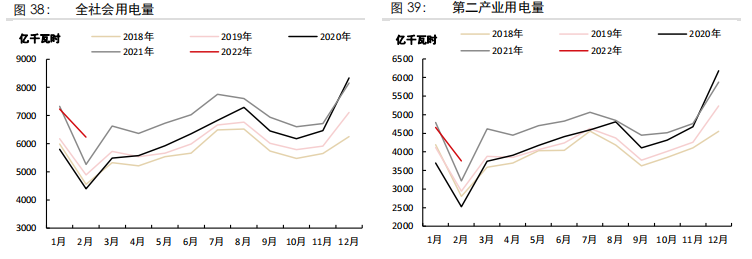

2022 年以来用电量持续增长。根据国家统计局数据,2022 年 1-2 月份,全社会用电量约 1.35 万亿千瓦时,同比 2021 年增长 5.8%,增量近 880 亿千瓦时;分项来看,各分项用电均增长,第一产业用电量 163 亿千瓦时,同比增长 12.8%;第二产业用电量 8413 亿千瓦时,同比增长 3.4%;第三产业用电量 2488 亿千瓦时,同比增长 7.2%。

稳增长下能耗基数维持高位。细分来看,1-2 月全国工业用电量 8257 亿千瓦时,同比增长 3.6%,占全社会用电量的比重为 61.3%;四大高耗能行业用电量除化工行业同比增长 4.9%外,黑色冶金、有色冶金、非金属建材等行业用电量均同比为负,有所减量。今年 1-2 月第二产业用电量主贡献并不来自于四大高耗能行业和制造业,我们通过分析发现 1-2 月建筑业、采矿业等非制造业投资大增,

所对应的行业用电量同比增长 20%,增量近 240 亿千瓦时,与第二产业 4%增速带来 300 亿千瓦时的增量几乎一致。所以,我们认为 2022 年在稳增长政策的推进下,虽制造业、工业生产现状仍未将预期兑现,但是投资带来的增长已经落实,经济下滑的预期减弱,政策拖底效应明显,能耗需求基数预期维持高位。

居民用电保持韧性增长。另外,随着城市化程度与居民生活水平的提高,城乡居民用电继续维持快速增长的态势,1-2 月份城乡居民生活用电量 2403 亿千瓦时,同比增长 13.1%,居民用电的季节性因素韧性犹存,尤其是近几年以来,家用空调的销量一直保持较高的增速,民用电高需求存在刚需增长。

(三)库存逐步去化,补库需求较大

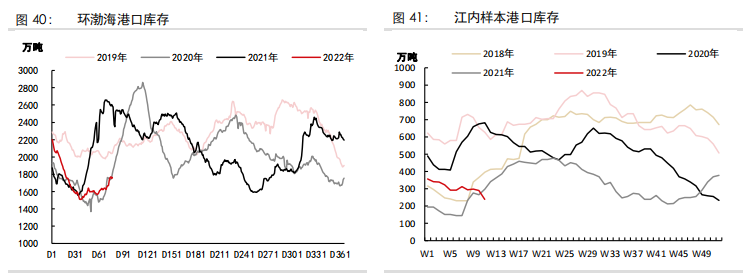

供需紧平衡下库存逐步去化。当前供需环境仍处于紧平衡,导致终端库存和社会库存的逐渐去化。2022 年煤炭市场主要矛盾是供需节奏错配,因此对于各环节的库存变化,我们按照自上而下的方式进行分析。首先是国内产量在保供延续下增量可期,但受海外资源的紧张和价差倒挂的影响,进口量预期收紧,或导致中转港口可流通货物调入量持续紧张,港口库存已经在二季度来临前处于历史地位,后续淡季的港口补库速度或持续不及预期。

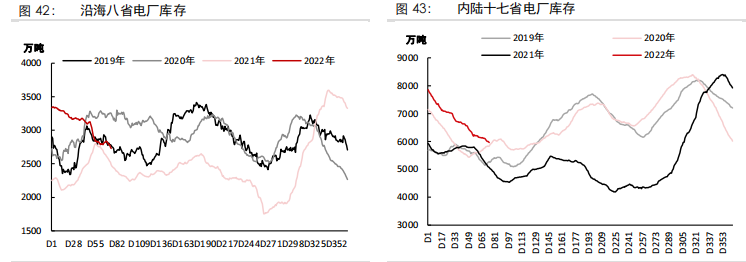

电厂库存压力较低。对于电厂库存,在去年四季度在政策发力下,电厂库存已经补充至历史高位,虽 1-2 月电厂库存也在旺季中持续去库,但整体电厂库存压力较低,且随着日耗季节性转弱,后续也将进入补库时期。综上,在紧平衡的基本面条件下,去年保供的推进,虽今年 1-2 月旺季去库,但全社会库存仍高于安全边际,目前库存结构性问题需持续关注,港口库存在二季度前期的绝对水平和补库速度是今年旺季前煤价的指示器。

(四)展望:紧平衡延续,远月支撑仍存

富煤是我国能源禀赋的基本国情,在“能源的饭碗必须端在自己的手里”的政策基调下,预期在新能源替代及制造业生产技术变革尚未充分且稳定释放时,煤炭将持续发挥其能源“稳定器”、“压舱石”的作用。在今年稳增长政策和能耗双控力度减弱的背景中,社会能耗高基数预期仍存,持续保供十分重要。从煤炭需求的季节性看,二季度将面临需求节奏分化,近月消费预期边际转弱,价格也将从目前的高位缓解,远月若社会库存补充不及预期,需求强度或仍对煤价形成支撑。