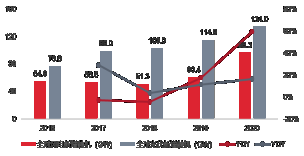

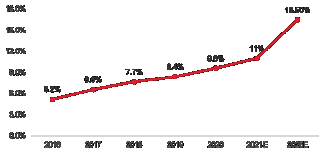

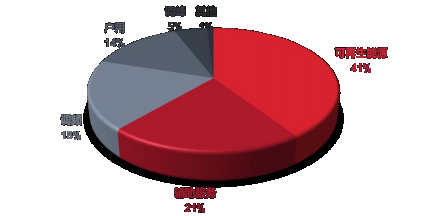

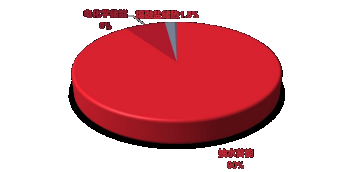

可再生能源占比提升,后续发展依赖储能。2020年全球风电新增装机96.3GW,光伏新增装机为134GW,全球范围内新能源发电渗透率提升大势所趋,新能源发展创造了储能的需求。储能本质就是能源存储,是通过一种介质或者设备,把能量存储起来,需要用的时候以特定 能量形式释放出来的循环过程。 全球风光发电量从2016年的5.2%提升到2020年的9.6%,2025年预计会到16.5%。可再生能源发电峰谷发电量变化大、难以控制,随着风光发电占比提高,对电网冲击会变大,对电网在输配、调控等方面要求更高。图一:全国风光新增装机量(GW);图二:全球风光电的发电量占比;图三:2020 年国内新增电化学储能项目应用场景

所以说后续新能源发展必须依赖储能的,储能应用场景多样:除了改进电 网和传输技术,发展储能技术必不可少,储能应用场景包括:发电侧,对 于配套新型储能的发电项目,可在竞争性配置、项目核准、并网时序、系统调 度、保障小时利用数等方面给与一定的倾斜;用户侧,进行各种“储能+应 用场景”的探索和创新,探索多种商业模式;电网侧,推动储能合理布局,建立电网侧独立电价机制,提高风光电站配储比例。风光作为间歇性能源,急需储能配合使用,风光行业未来有望成为储能的最大增量市场。

储能政策密集出台,引导行业长期发展。根据 CNESA(中国储能产业技术联盟),截至 2020 年,全球储能装机量累计为 191GW,其中中国装机量达到 35.6GW,占全球的 18.6%。2021 年国内新增 电化学储能 1.9GW,装机量出现下滑主要因为 2020 年 4 月,北京丰台一储能电 站的意外爆炸,整个行业基本处于停滞和摇摆状态,直到 7 月国家发改委和能 源局联合发布了《关于加快推动新型储能发展的指导意见》,这是国家首次发 布储能行业的国家级别政策,让行业开始重拾信心。图 4:全球储能累计装机量(GW);图 5:全球储能新增装机量(GW);图 6:中国储能累计装机量(GW);图 7:中国储能新增装机量(GW)

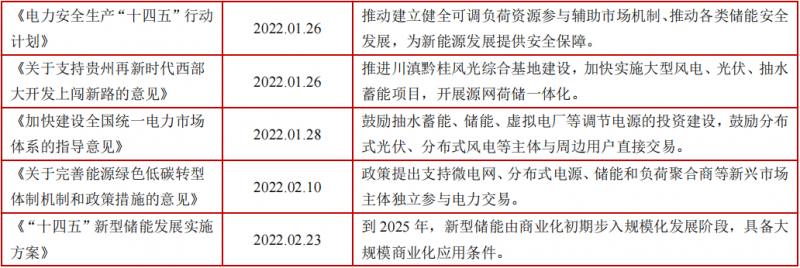

今年以来,全国已经有超过 20 个省市出台了 63 项储能政策,其中全国性 政策 10 项,地方性政策出台 53 项。

抽水蓄能规模最大,锂电池是未来主流技术方向 储能类型主要有机械储能、电气类储能、电化学类储能三种。机械储能的应用形式为抽水蓄能、压缩空气储能和飞轮储能,抽水蓄能是最主要的储能方 式,它的优点是规模大、技术成熟,缺点就是需要以来特定的地理条件,截至到 2020 年底抽水蓄能累计装机规模为 31.8GW。飞轮储能是指利用电动机带动 飞轮高速旋转,在需要的时候再用飞轮带动发电机发电,飞轮储能的优点就是 寿命长,效率高,缺点就是能量密度低,只能持续几秒几分钟。压缩空气储能 优点是适合风场,可削峰填谷,缺点是能选择的合适地点非常有限。 电磁储能分为超级电容储能和超导储能。超导储能系统利用超导线图将电 磁能直接储存起来,需要时再将电磁能返回电网或其它负载的一种电力设施, 其优点是功率密度高,响应速度极快,缺点是原材料价格昂贵,维持低温制冷 运行需要大量能量。超级电容储能优点是寿命长,循环次数多,响应速度快等, 缺点是电介质耐压很低,储存能量较少,投资成本高。 电化学储能主要包括铅酸电池、铅炭电池、锂离子电池、钠硫电池和液流 电池,电化学储能是除抽水蓄能之外装机规模最大的储能方式,截至到 2020 年国内累计装机规模达到 3.27GW。铅酸电池发展成熟,但是有污染,锂电池效率高,应用广泛,是电化学储能中应用最广泛的,钠硫电池最大优点在于资源 禀赋较高,其原材料钠、硫比较容易获得,缺点是生产成本高,液流电池中全钒液流电池已比较成熟,其寿命长,循环次数可超过一万次以上,但其能量密度和功率密度比较低。

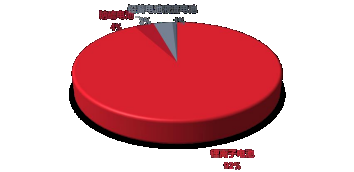

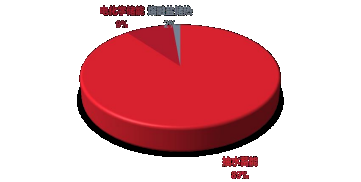

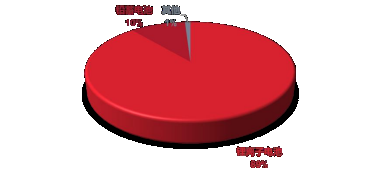

截至 2020 年底,全球储能累计装机量为 191.1GW,其中,全球抽水蓄能累计装机规模为 172.5GW,占比 90%,电化学储能累计装机规模为 3.27GW,占比7.5%,这其中有 92%都是锂离子储能。中国累计投运储能项目规模为 35.6GW,占全球的 18.6%,累计抽水蓄能装机规模为 31.8GW,占比为 89%,电化学储能 累计装机为 3.27GW,占 9.2%,在电化学储能中,锂电池储能规模也是最大,达到 89%,还有 10%是铅酸电池。 图 8:全球抽水蓄能累计装机规模达到 172GW,占比 90%; 图 9:在全球电化学储能装机中,锂电池装机规模最大; 图 10:中国抽水蓄能累计装机规模 31.8GW,也是最大; 图 11:在中国电化学储能装机中,锂电池装机规模最大

截至 2020 年底,全球储能累计装机量为 191.1GW,其中,全球抽水蓄能累计装机规模为 172.5GW,占比 90%,电化学储能累计装机规模为 3.27GW,占比7.5%,这其中有 92%都是锂离子储能。中国累计投运储能项目规模为 35.6GW,占全球的 18.6%,累计抽水蓄能装机规模为 31.8GW,占比为 89%,电化学储能 累计装机为 3.27GW,占 9.2%,在电化学储能中,锂电池储能规模也是最大,达到 89%,还有 10%是铅酸电池。 图 8:全球抽水蓄能累计装机规模达到 172GW,占比 90%; 图 9:在全球电化学储能装机中,锂电池装机规模最大; 图 10:中国抽水蓄能累计装机规模 31.8GW,也是最大; 图 11:在中国电化学储能装机中,锂电池装机规模最大

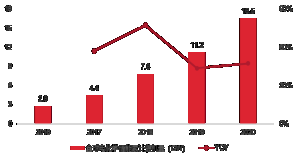

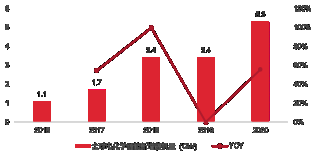

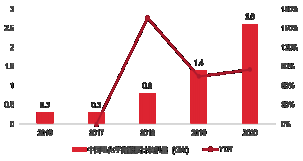

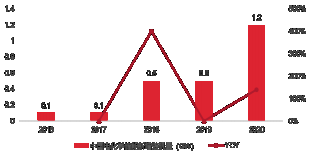

全球电化学储能市场快速发展。截至到 2020 年,全球累计电化学装机达 16.5GW,同比+57%,新增电化学储能装机为 5.3GW,国内累计电化学装机达 2.6GW, 新增装机也是首次突破 1GW,达到 1.2GW,同比+140%。从应用场景来看,1) 并网侧保障性规模,需求占比 50%左右;2)用户侧,占比 30%,海外高电价用 户推动储能自发自用需求高增长;3)电网侧,主要用于调峰调频服务;4)辅 助服务,5G 基站等。

2021 年国内电化学储能新增装机达到 1.9GW,同比+58.3%,储能需求增长 继续超预期,目前已经申报项目的储能规模为 47GW+,已经高于国家规划到 2025 年国内 30GW 累计装机目标。图 12:全球电化学储能市场快速增长;图 13:2020 年全球新增电化学储能装机 5.3GW,同比+57%;图 14:国内电化学储能累计装机为 2.6GW; 图 15:国内电化学储能装机首次突破 1GW

储能预计十年有 20 倍增长空间,行业有望保持高增根据 CNESA 的保守预计,2021 年累计装机规模为 5790.8MW,电化学储能累计规模 2021-2025 年复合增长率为 57.4%,市场呈现稳步增长的趋势;乐观场景下,2021 年市场累计规模达 6614.8MW,再创新高,2024 年和 2025 年累计规模分别可达 32.7GW 和 55.9GW,2021-2025 年复合增速为 84.5%。根据彭博新能源财经最新发布的《全球能源存储展望》报告中显示,2020年末全球的在线大规模储能容量为 17GW,且已有 2620 亿美元的投资用于正在建设中的 345GW 储能装置,到 2030 年累计安装量将达到 358GW,是 2020 年16.5GW 的 20 倍以上。中国和美国是最大的两个市场,在 2030 年将占全球累计装机一半以上。彭博认为从目前的情况来看,能源储存是转移对更昂贵的电网基础设施投资的一种手段,超过一半的新增发电能力将用于提供能量转换,储存多余的太阳能和风能发出的电,以便输送到电网,在需求的时候使用。可再生能源+储能项目,特别是太阳能+储能项目会成为主流。